Choisir un terminal de paiement n'est plus une simple formalité bancaire. Pendant longtemps, le réflexe était évident : on prenait le TPE de sa banque, on signait, on encaissait. Aujourd'hui, le marché s'est complètement reconfiguré. À côté des banques traditionnelles, des acteurs comme SumUp, Smile & Pay, PayPlug, myPOS, Flatpay ou Easytransac proposent des modèles très différents — sur le prix du terminal, sur les commissions, sur les engagements.

Le problème ? Comparer ces offres devient un casse-tête. Derrière un taux affiché à 1,29 % ou un terminal à 39 €, la facture réelle peut varier du simple au triple selon votre activité. Le coût d'un terminal de paiement ne se résume ni à son prix d'achat, ni à un pourcentage par transaction.

La vraie question : quelle solution est réellement la plus rentable pour votre activité, sur la durée ?

Banque ou fintech : deux philosophies opposées

Le modèle des banques : location longue durée

Les banques traditionnelles travaillent avec des fabricants comme Ingenico ou Verifone. Le TPE est rarement vendu — il est loué, dans le cadre d'un contrat lié à votre acquisition bancaire. Comptez en général entre 20 et 60 € par mois, avec un engagement souvent supérieur à 24 mois.

À première vue, c'est rassurant : un interlocuteur unique, un cadre connu. Mais sur 3 à 5 ans, la facture grimpe. À 40 €/mois sur 4 ans, c'est près de 2 000 € de location, sans compter les commissions. Et ces dernières, présentées comme "compétitives", sont en réalité variables selon le type de carte (CB, Visa, Mastercard, Amex, cartes premium…) et opaques sur les frais d'interchange ou de réseau.

Pour les très gros volumes négociés cas par cas, le modèle bancaire reste défendable. Pour tous les autres, sa rigidité finit par coûter cher.

Le modèle des fintechs : simplicité et flexibilité

Face à ce système, les fintechs ont rebattu les cartes. Pas de location obligatoire, peu ou pas d'engagement, mise en service en quelques jours, taux unique et lisible.

Mais "fintech" ne veut pas dire grand-chose en soi. Les modèles varient énormément d'un acteur à l'autre, surtout sur deux critères qui pèsent lourd dans le calcul final : la commission appliquée aux cartes hors Europe et la nature du contrat sur le terminal (achat, location, gratuit avec engagement).

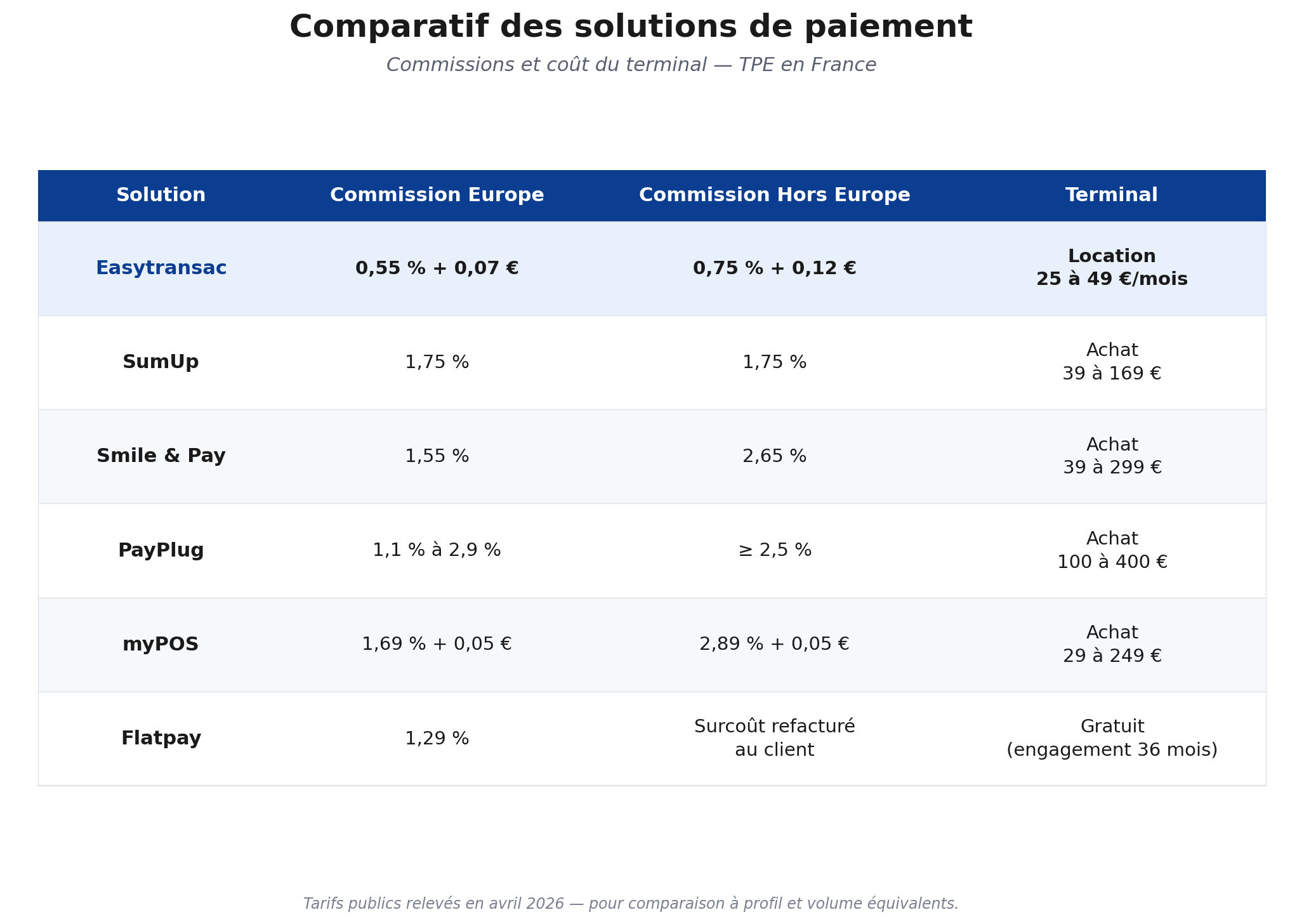

Comparatif des principales solutions

Plutôt que de s'arrêter au discours marketing, voici ce que chaque solution vous facture vraiment.

SumUp

Modèle simple, taux unique : 1,75 % par transaction, peu importe le type de carte ou la zone d'émission. Le terminal s'achète entre 39 € (Air) et 169 € (modèle avec imprimante). Pas d'engagement, pas d'abonnement obligatoire.

Pour qui démarre, c'est rassurant. Mais dès que le volume mensuel dépasse quelques milliers d'euros, ce 1,75 % devient le poste principal de coût. Une option "Paiements Plus" à 19 €/mois ramène le taux à 0,89 % sur les cartes standard, mais reste à 1,75 % sur les cartes premium et hors EEE.

Smile & Pay

Acteur français, taux tout-compris affiché à 1,55 % sur les cartes européennes en formule Standard. Le TPE est en achat, de 39 € (Mini Smile) à 299 € (Super Smile). Solution lisible, sans engagement, mais avec un plancher minimum de 4,90 € HT/mois si vous encaissez moins de 350 €. Sur les cartes hors Europe, la commission grimpe à 2,65 %, ce qui pèse vite dans une zone touristique ou en e-commerce international.

PayPlug

Davantage positionnée sur le e-commerce et l'omnicanal, PayPlug applique une fourchette de commissions large : de 1,1 % à 2,9 % selon le plan, le type de carte et la part fixe par transaction. Les cartes hors Europe sont facturées au minimum 2,5 %, souvent plus. Le TPE s'achète entre 100 et 400 €. Solution intéressante pour les marchands qui ont déjà une logique e-commerce, moins lisible pour un commerçant 100 % terrain.

myPOS

Tarif tranchant : 1,69 % + 0,05 € sur les cartes EEE et UK, 2,89 % + 0,05 € dès qu'il s'agit d'une carte business ou hors Europe. Le terminal s'achète de 29 € (Go 2) à 249 € (Pro), sans abonnement. Le taux paraît compétitif, mais la part fixe de 0,05 € par transaction plombe les paniers moyens faibles : sur un ticket à 5 €, ça représente déjà 1 % en plus du taux variable.

Flatpay

Modèle agressif sur le terminal : TPE gratuit. La commission est unique à 1,29 % sur toutes les transactions européennes, ce qui est attractif. Mais deux nuances importantes : un engagement de 36 mois avec pénalité de 50 € HT/mois si vous encaissez moins de 1 300 €, et surtout, sur les cartes hors EEE, le surcoût est répercuté directement sur le client final — sur un panier à 100 €, votre client peut payer 103 €. C'est légal mais ça peut nuire à l'expérience d'achat, notamment dans le tourisme ou l'événementiel.

Easytransac

Approche orientée rentabilité : 0,55 % + 0,07 € sur les cartes européennes, 0,75 % + 0,12 € sur les cartes hors EEE. Le TPE est en location de 25 à 49 €/mois selon la formule (avec ou sans engagement), ce qui inclut le SAV, les mises à jour et le remplacement matériel. Easytransac couvre aussi le paiement à distance (lien de paiement), l'e-commerce, le SoftPOS (paiement sur smartphone, sans terminal physique) et les wallets Apple Pay / Google Pay.

Le tableau récapitulatif

Cartes hors Europe : le coût caché que personne ne regarde

C'est l'angle mort de la plupart des comparatifs. Les commissions affichées concernent les cartes émises dans l'Espace Économique Européen (EEE). Dès qu'une carte est émise hors EEE — touriste américain, client asiatique, vente en ligne à l'international — les taux explosent.

Concrètement : sur une transaction de 500 € avec une carte américaine,

- Smile & Pay vous prend 7,75 € (1.55 %)

- myPOS prend 14,50 € (2,89 % + 0,05 €)

- PayPlug, suivant le profil, peut monter à 14 € ou plus

- Easytransac prend 3,87 € (0,75 % + 0,12 €)

- Flatpay ajoute un surcoût visible pour le client final (gratuit pour le marchand) - cet offre est évidemment au choix du marchand - il peut décider de prendre ces frais à sa charge.

L'écart est massif. Pour un commerçant en zone touristique, un restaurateur, un hôtel, un loueur saisonnier ou un e-commerçant exportateur, c'est souvent là que se joue la rentabilité réelle.

Ce qui compte vraiment : le coût total sur la durée

L'erreur classique : choisir un TPE sur son prix d'achat. C'est un critère secondaire. Trois variables comptent vraiment :

- La structure des commissions (taux variable, part fixe, distinction Europe / hors Europe) détermine ce que vous payez sur chaque transaction.

- Le volume mensuel détermine combien ces commissions pèsent dans votre P&L.

- La durée d'utilisation détermine si un achat one-time est plus rentable qu'une location qui inclut SAV et renouvellement.

Un exemple : un commerçant qui encaisse 30 000 € par mois pendant 4 ans paiera environ 22 000 € de commissions chez SumUp (1,75 %), contre 8 000 € chez Easytransac (0,55 % + 0,07 €). L'économie sur les commissions seules dépasse très largement n'importe quel écart sur le prix du terminal.

Quelle solution selon votre profil ?

Pour un commerce occasionnel ou très ponctuel (vide-grenier, marché ponctuel, freelance qui encaisse rarement), une solution achat sans engagement comme SumUp suffit. La simplicité prime sur la rentabilité.

Pour une activité régulière en croissance, le calcul change. Dès quelques milliers d'euros encaissés par mois, les commissions deviennent le premier poste de coût, et un modèle optimisé sur la durée — comme Easytransac — devient mécaniquement plus rentable.

Pour une activité avec clientèle internationale (tourisme, restauration, hôtellerie, événementiel, e-commerce export), le critère "carte hors Europe" est décisif. Les écarts entre solutions se chiffrent en milliers d'euros par an.

Conclusion

Banque ou fintech, l'opposition est en réalité dépassée. Ce qui compte, c'est de choisir une solution qui s'adapte à votre activité, qui reste lisible dans la durée, et qui ne cache pas ses surcoûts derrière des taux d'appel.

Les banques offrent un cadre rassurant mais figé. Les fintechs ont gagné en flexibilité, mais toutes ne se valent pas — surtout dès qu'on regarde au-delà du taux affiché. Sur les commissions Europe, sur les commissions hors Europe, et sur le coût total dans le temps, certaines solutions se distinguent clairement par leur rentabilité.

Vous voulez simuler ce que votre activité paierait vraiment ? Comparez votre TPE actuel aux conditions Easytransac et estimez vos économies en quelques minutes.

Sources :